Кибербезопасность

ИНФОРМАЦИОННЫЕ МАТЕРИАЛЫ

ПО ВОПРОСАМ ОБЕСПЕЧЕНИЯ БЕЗОПАСНОСТИ ОСУЩЕСТВЛЕНИЯ ПЛАТЕЖЕЙ В СЕТИ ИНТЕРНЕТ

В настоящее время киберпреступность представляет серьезную угрозу для развития экономики и общества. За последние годы количество киберпреступлений значительно увеличилось, что требует принятия срочных мер для защиты информации и обеспечения кибербезопасности. Одной из основных проблем является недостаточная осведомленность о кибербезопасности среди населения. Многие граждане не принимают достаточных мер предосторожности при использовании сети Интернет, что делает их уязвимыми перед преступниками.

По статистике женщины в 2 раза чаще становятся потерпевшими, чем мужчины. Абсолютное большинство проживает в городах. Люди с высшим в равной степени, как и со средним образованием, подвержены обману. Среди жертв киберпреступников, в основном, экономически активные граждане, представляющие практически все сферы деятельности – бухгалтеры, экономисты, директоры, заместители директоров частных и государственных учреждений, начальники управлений и отделов госучреждений, педагоги, врачи и медсестры, студенты, юристы, программисты и представители других специальностей.

Мошенники регулярно меняют свои схемы обмана граждан, чтобы похитить их деньги. Основными формами обмана являются телефонное и интернет-мошенничество, а также фишинговые ресурсы.

ТЕЛЕФОННОЕ МОШЕННИЧЕСТВО – ВИШИНГ

Мошенники под видом работников банка, операторов связи или государственных органов обращаются к гражданам, создают стрессовую ситуацию, сообщают о проблеме, а потом предлагают помощь в ее решении. При этом, чтобы войти в доверие, могут выслать фото служебных документов или даже выйти на видеосвязь в мессенджере.

Распространен способ, когда мошенники, используя различные вымышленные ситуации, убеждают потенциальных жертв загрузить направленный в мессенджере файл или установить определенное мобильное приложение. В обоих случаях мошенники получают возможность удаленно управлять устройством, на котором установлено. Таким образом они получают доступ к личным данным пользователей, в том числе имеют возможность оформить онлайн-кредит. Также злоумышленники убеждают оформить кредиты в банках, а деньги перевести на «защищенный» счет.

Всегда надо быть начеку и не доверять незнакомым, ни под каким предлогом не устанавливать непроверенные программы и файлы, полученные в мессенджере от неизвестных, не передавать кому бы то ни было деньги и не переводить их на банковские счета по указанию незнакомых.

В Орше в течение нескольких дней женщине звонили с незнакомых номеров. В конечном итоге она согласилась выслушать псевдоследователя. Он ошарашил ее тем, что с ее счета фиксируются незаконные операции на мошеннические счета и необходимо их предотвратить и установить злоумышленников. Женщина отказывалась верить ему, тогда с ней продолжил беседу по видеосвязи якобы работник одного известного банка, который был в деловой форме одежды с атрибутами банка. Женщина поверила звонившим и по их рекомендации установила приложение, которое позволило мошенникам видеть все происходящее на ее телефоне, в том числе смс-коды. В разговоре с лжебанкиром она назвала кодовое слово – девичью фамилию матери, а уже сообщники мошенников воспользовались этим и оформили на женщину овердрафт и онлайн-кредит прямо во время разговора и перевели их на свои счета. Всего у женщины похитили 18 тысяч рублей.

Мошенники для совершения преступлений изучают свою жертву, собирают в сети Интернет данные о ней и ее интересах, окружении и прочем. Имея образец голоса или фото знакомых, могут создавать фейковые текстовые или видеосообщения.

Например, в мае зарегистрировано несколько подобных фактов. В мессенджере мошенники создали учетную запись руководителя госорганизации и от его имени написали сотруднице, что поступили списки работников, которые подозреваются в финансировании экстремистских формирований, и вскоре, возможно, в жилье женщины проведут обыск и изымут незадекларированные денежные средства. Женщина очень испугалась за свои деньги, потому что доверяла руководителю. Далее мошенники от имени ее руководителя предложили пообщаться с Начальником Департамента финансовых расследований области, который в свою очередь связал ее со следователем. В течение трех дней женщина пребывала в страхе за свои сбережения. Чтобы сохранить их мошенники «посоветовали» перевести их на якобы специальный защищенный счет. Также женщина за неделю получила кредит, обналичила его и перевела на тот же счет. откуда вскоре все деньги в сумме 55 тысяч были похищены.

Аналогичные случаи зафиксированы в отношении педагогических работников области, мошенники в мессенджере писали от имени директоров учебных заведений. Более 7 педагогов обратились в милицию в течение 3 дней, некоторые обращались позже. В основном, мошенники убеждали учителей получить кредиты в банках.

Мошенники регулярно подбирают новые способы обмана, чтобы получить деньги. В сети Интернет размещают рекламу якобы инвестиционных платформ, которых на самом деле не существует, чтобы заманить вкладчиков и похитить их деньги. Первым шагом для связи с куратором является заполнение формы, где необходимо оставить свои имя и телефон. Далее с заинтересовавшимся связывается так называемый куратор, под руководством которого в надежде заработать легкие деньги потенциальная жертва сама переводит деньги на электронный кошелек. Чтобы получить хотя бы вложенные деньги обратно, мошенники требуют заплатить комиссии, взносы и т.д. Некоторое время мошенники рисуют жертве их прибыль, пока у обманутого человека не закончатся деньги, потом связь с ним прекращается. Деньги остаются на мошеннических счетах.

Молодой витебчанин заинтересовался возможностью вложить свои деньги в инвестиционный проект. После того как он выполнил указания куратора и перевел деньги на цифровой кошелек, сумма его денег стала якобы увеличиваться, в своем аккаунте на платформе молодой человек видел прибыль, однако, как только он попытался вывести деньги, его сразу же заблокировали. Он дважды находил в интернете фирмы по оказанию помощи по выводу денег, однако ни одна «фирма» ему не оказала должных услуг, после чего мужчина обратился в милицию. Всего он потерял более 20 тысяч рублей.

Чтобы не стать жертвой киберпреступника, как можно раньше закончите разговор с неизвестным лицом, кем бы он не представился.

ФЕЙКОВЫЕ МАГАЗИНЫ в соцсетях

Ежедневно в милицию обращаются и те, кто сами перевели предоплату за товар, который нашли в объявлениях в социальных сетях и на торговых площадках, и не получили его. Мошенники намеренно создают аккаунты от имени магазинов, в которых размещают объявления несуществующих товаров с заниженными ценами (обувь, одежда, мобильные телефоны, постельное белье, новогодние ели, садовые кресла-качалки-коконы и другие товары). Потенциальный покупатель связывается с администратором «магазина», ему обещают доставить товар после полной оплаты. Оплату предлагают произвести на банковскую карту или на счет через ЕРИП. Однако после получения денежных средств, товар не высылают, а покупателя блокируют.

ФИШИНГ

С целью получения личных данных владельцев счетов мошенники создают страницы-клоны банков, сайтов театров, кальянных и инвестиционных (торговых) бирж.

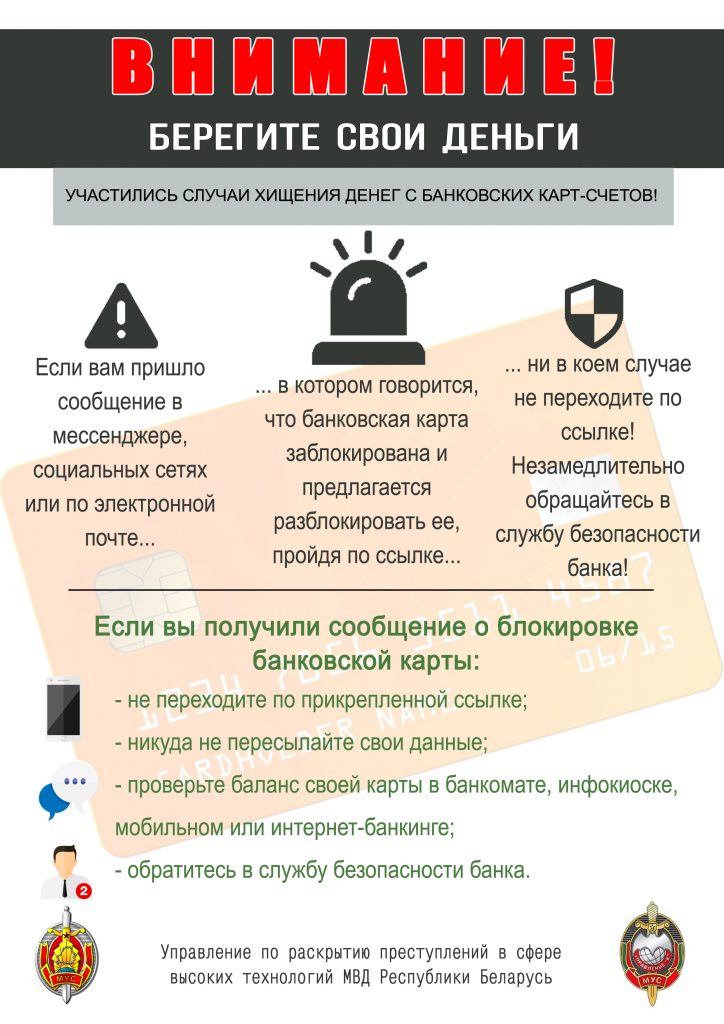

Молодая мама из Орши, находящаяся в декретном отпуске, перевела на предоставленный счет через ЕРИП 2 тысячи рублей за телефон, но не получила его. Тогда мошенники предложили ей получить свои деньги обратно на банковскую карту. Они направили в мессенджере ссылку, перейдя по которой, девушка ввела в ячейки номер карты и секретный код с оборотной стороны, предназначенный только для расходных операций. Завладев этими сведениями, мошенники обманули ее еще раз, списав с карты все деньги.

Для предотвращения подобного необходимо:

- задуматься о причинах низкой цены на товар, отличающейся от цены за тот же товар на сайте или насторожиться почему у магазина нет сайта ;

- тщательно проверять информацию о магазине: связаться с продавцом по белорусскому номеру по мобильной связи, а не через Интернет;

- использовать отдельную карту для расчетов в сети Интернет;

- не переходить по ссылкам от неизвестных вам лиц;

- проверять адрес страницы, где вводите данные карты (для белорусских организаций в адресной строке должно быть так: «название сайта».BY/«раздел сайта»);

- подключить в настройках карты бесплатную услугу от банка «3-D Secure».

СВАТИНГ

В молодежной игровой киберсреде распространяется тренд под названием «сватинг». Его суть заключается в том, чтобы создать неблагоприятную обстановку госорганам, нарушить режим их работы, или отомстить своему обидчику, создав для него проблемы с правоохранительными органами. За первое полугодие 2024 года в области выявлено 4, а за предыдущие 2 года – восемь школьников, которые организовывали рассылку писем на электронные почтовые ящики организаций Беларуси и других стран с ложными сообщениями о заминировании объектов.

Все установленные лица – несовершеннолетние, самому младшему сватеру 12 лет, все они намеренно использовали методы деанонимизации и специальное программное обеспечение, как они думали, позволяющее скрыть следы. Подростки интересовались темой сватинга и в большинстве случаев знали, что за совершение данных деяний уголовная ответственность наступает с 14 лет и предусматривает вплоть до 7 лет лишения свободы.

ВОВЛЕЧЕНИЕ В КИБЕРПРЕСТУПНОСТЬ

Для получения за границей похищенных денег, а также для запутывания «цифровых следов» мошенникам необходимо перевести их через промежуточные счета, открытые в белорусских банках на подставных лиц, так называемых «дропов». Часто промежуточных счетов бывает более десятка. Имеются факты, когда полученные незаконным путем деньги проходили через 72 промежуточных банковских счета, доступ к которым мошенники покупали у их владельцев.

В нашей стране открыть банковский счет может дееспособный гражданин с 14 лет, то есть даже несовершеннолетние могут открыть банковские счета. Этим целях пользуются преступники. Находясь за границей, злоумышленники подбирают лиц, которые согласятся открыть банковский счет на свое имя и продать за небольшую сумму реквизиты доступа к нему – это логины и пароли для входа в личный кабинет в интернет-банкинге, а также предоставить разовый смс-код или карту кодов.

Напрямую мошенники в интернете не могут размещать объявления о поиске таких лиц, поэтому свой интерес они прикрывают предложением различного другого заработка, не вызывающего подозрения. Например, в Telegram рассылают объявления о поиске курьеров в любом городе со стабильной оплатой труда или людей для разгрузки товаров, или людей на вакансию «тайный покупатель», или заманивают обещанием высокой и быстрой оплаты.

Чаще всего отзываются на такие вакансии лица с нестабильным или небольшим доходом, в большинстве – молодежь. Сначала инициатор объявления разочаровывает заинтересовавшегося подработкой, сообщает, что данная вакансия уже закрыта, и тут же предлагает иной вид заработка, например, оформить банковский счет и передать за вознаграждение данные для доступа к нему.

Кроме похищенных киберпреступниками денег по промежуточным счетам также могут проводиться деньги, полученные от незаконного оборота наркотиков. Ответственность за возникновение прошедших по банковским счетам денег несут владельцы таких счетов.

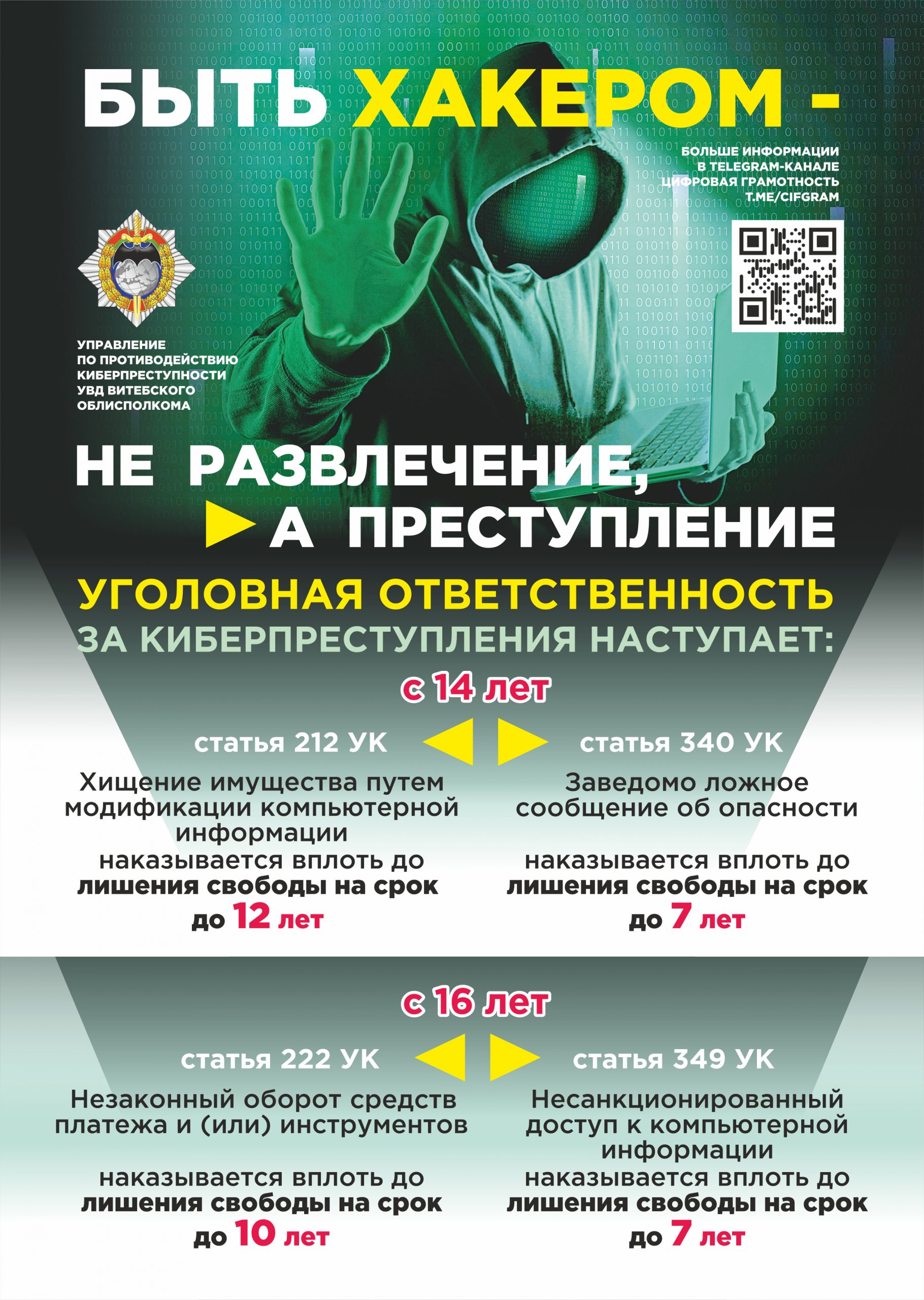

Надо знать, что в нашем законодательстве статьей 222 Уголовного кодекса предусмотрена ответственность вплоть до 10 лет лишения свободы за изготовление в целях сбыта либо сбыт банковских платежных карт или иных платежных инструментов, таких как банковские счета или электронные кошельки, а также распространение данных доступа к ним.

Имеются факты, когда в преступную деятельность были вовлечены несовершеннолетние.

16 подростков из двух учреждений среднего специального образования области, связавшись с заказчиком из Интернета, оформляли на свое имя банковские карты и за вознаграждение от 15 до 50 рублей передавали их для использования неустановленным лицам. С использованием этих банковских карт киберпреступники переводили похищенные деньги. В отношении 8 подростков возбуждены уголовные дела, в отношении остальных – проводится проверка и решается вопрос о возбуждении уголовных дел.

Кроме этого, имеются примеры вовлечения подростков в преступную цепочку другим способом.

14-летний ученик Витебской школы попросил на некоторое время в пользование у своего 15-летнего одноклассника его банковскую платежную карту. Парень зарегистрировал аккаунт на криптовалютной бирже. Неизвестные лица связались с ним и предложили заработать. Молодой человек предоставил реквизиты банковской карты одноклассника, на которую он получил 10 000 рублей, а после чего для них купил криптовалюту на всю сумму. В ходе проверки установлено, что полученные деньги были похищены у пенсионера из Витебска.

Таким образом, школьник оказал услуги по покупке-продаже криптовалюты третьим лицам, что влечет ответственность за незаконную предпринимательскую деятельность по ч.3 ст. 13.3 КоАП Республики Беларусь. Совершение сделок на криптовалютной бирже подростками – не единичный случай. Через криптокошелек другого подростка прошло более 450 тысяч рублей.

За совершение сделок с криптовалютой в пользу третьих лиц грозит крупный штраф и обращение в доход государства до ста процентов суммы дохода, полученного в результате такой деятельности.

Приложение: листовка об ответственности

ПРЕДПРИЯТИЯ В области регистрируются киберпреступления, направленные на завладение денежными средствами субъектов хозяйствования, в том числе, государственных предприятий Республики Беларусь.

Хакеры заранее планируют и получают несанкционированный доступ к данным организации, превращают их в беспорядочный набор символов и предлагают расшифровать их после перечисления денежных средств на указанный счет. Злоумышленники прежде всего рассчитывают на человеческие ошибки и слабости, а не на уязвимость программного обеспечения, которую гораздо сложнее преодолеть.

Необходимо понимать, что злоумышленник не сможет достичь своей цели и похитить денежные средства, если атака будет своевременно выявлена и остановлена, а это возможно на любом ее этапе при принятии соответствующих мер защиты, направленных на сохранение благосостояния, в том числе при соблюдении работниками следующих правил:

- обеспечивать должный уровень информационной безопасности в соответствии с развитием и обновлением программного обеспечения, а также нормативно-правовыми актами Республики Беларусь

- регулярно осуществлять резервное копирование важных данных;

- никогда не доверять отправителю электронного письма, перепроверять указанную информацию, а также основные идентификационные данные и служебные заголовки электронных писем (можно узнать и проанализировать ip-адрес отправителя письма и иную необходимую информацию), прежде чем ответить на письмо, даже если вам пишет давний партнер с нового адреса;

- не переходить по ссылкам и не открывать вложения, если отправитель письма не тот, кем он представился;

- в случае изменения реквизитов расчетного счета партнера, устанавливать данный факт по любым другим каналам связи (лично, по телефону и т.д.);

- использовать ключ ЭЦП (электронной цифровой подписи) непосредственно при работе с соответствующим программным обеспечением, извлекать его из USB-порта после окончания работы;

- тщательно проверять адрес и домен сайта, дата его создания;

- своевременно менять пароли к учетным записям, в том числе при перемещении, увольнении или приеме нового работника;

- немедленно сменить пароль и(или) заблокировать счета в случае введения реквизитов доступа на подозрительном сайте;

- всегда быть бдительным и проверять полученную информацию.

Управление по противодействию киберпреступности

КМ УВД Витебского облисполкома

Стремительное развитие цифровых технологий, резкое увеличение предоставляемых населению числа электронных услуг, а также отсутствие у граждан базовых навыков защиты личной информации в интернете привели к устойчивому росту количества киберпреступлений.

К сожалению, сегодня большинство граждан недостаточно информированы о методике действий кибермошенников, формально относятся к защите собственной информации, персональных данных, а следовательно – имущества.

Что такое фишинг и вишинг, как защитить свою банковскую карту, правила безопасного поведения в соцсетях и месенжерах – об этом и многом другом сотрудники милиции расскажут в радио- и телеэфире, со страниц республиканских и региональных газет, в интернете. Будут организованы вступления в учреждениях, организациях, на предприятиях, индивидуальные профилактические беседы с наиболее уязвимыми категориями населения – учащимися, людьми пожилого возраста. Социальные ролики и листовки на эту тему будут транслироваться и распространяться в магазинах, поликлиниках, пассажирском транспорте и других общественных местах.

Виды киберприступлений

1. Финансово-ориентированные киберпреступления

Фишинг

Кибермошенники любят собирать низко висящие фрукты, когда предоставляется возможность заразить компьютеры ничего не подозревающих жертв. В подобных схемах излюбленным средством злоумышленников является электронная почта. Суть метода заключается в принуждении получателя письма к переходу по ссылке от имени легитимной организации (банка, налоговой службы, популярного интернет магазина и т. д.). В подобных случаях целью, зачастую, является овладение банковскими данными.

Кибервымогательство

Как правило, вначале у пользователя или компании, после загрузки вредоносного кода шифруются файлы, а затем поступает предложение о восстановлении в обмен на денежное вознаграждение (обычно в виде биткоинов или другой криптовалюты).

Финансовое мошенничество.

Большинство изощренных схем финансового мошенничества связано со взломом компьютерных систем операторов розничной торговли с целью получения банковских данных о покупателях (так называемые целевые атаки) или последующими манипуляциями полученной информацией.

2. Нарушение авторского права

Это одна из наиболее распространенных форм киберпреступлений. В первую очередь в эту категорию попадает выкладка в общий доступ музыки, фотографий, фильмов, книг и т. д. без согласия авторов.

3. Спам

Спам – чрезвычайно распространенный и многовариантный тип киберпреступлений. Сюда входит массовая рассылка по электронной почте, смс, мессенджерам и другим каналам коммуникации.

4. Социальные и политически мотивированные киберпреступления

Некоторые типы киберпреступлений направлены на изменения настроений в политической среде или нанесение намеренного вреда или снижения влияния отдельных личностей или группы людей.

5. Преступления на почве ненависти и домогательства

Терроризм

Группировки экстремистской направленности и воинственные народы все чаще используют киберпространство для запугивания, распространения пропаганды и иногда нанесения вреда IT-инфраструктурам.

Кибербуллинг

Это использование компьютеров и подключенных устройств для домогательств, унижения и запугивания личностей. Граница между кибербуллингом и некоторыми формами преступлений на почве ненависти зачастую размыта.

Распространение наркотиков и оружия

Различные IT-решения, используемые для распространения легитимных товаров и служб, могут также использоваться злоумышленниками. Например, рынки даркнета, существующие во всемирной паутине, помогают контрабандистам продавать оружие и наркотики и в тоже время оставаться вне поля зрения правоохранительных органов.

Способы реализации киберпреступлений

Существует четыре наиболее распространенных способа, которыми пользуются киберпреступники.

1. Использование вредоносных программ. Вероятно, вы понимаете, что существует множество методов эксплуатации систем, и насколько важно использоваться различными мерами безопасности: устанавливать длинные пароли и делать регулярные обновления.

2. DDOS атаки, когда злоумышленник пользуется коммуникационным сетевым протоколом для создания огромного количества запросов к серверу или службе. В этом типе атак главная цель – вывести из строя объект воздействия.

3. Комбинация социальной инженерии и вредоносного кода. Наиболее известная форма подобного рода атак – фишинг, когда жертву принуждают к определенным действиям (нажатию на ссылку в электронном письме, посещению сайта и т. д.), что впоследствии приводит к заражению системы.

4. Незаконная деятельность: домогательства, распространение незаконного контента, груминг и т. д. В этом случае злоумышленники скрывают свои следы посредством анонимных профайлов, шифрованных сообщений и т.п.

Профилактические листовки здесь https://www.mvd.gov.by/ru/media/photo/326

Профилактическое видео смотрите здесь https://www.mvd.gov.by/ru/media/video

Проверьте свою цифровую грамотность здесь https://madte.st/wwbDI6Hz

Если Вы стали жертвой киберпреступников, обращайтесь в главное управление по противодействию киберпреступности криминальной милиции МВД Беларуси https://www.mvd.gov.by/ru/page/upravlenie-k

Мошенники в киберпространстве и как им противостоять!

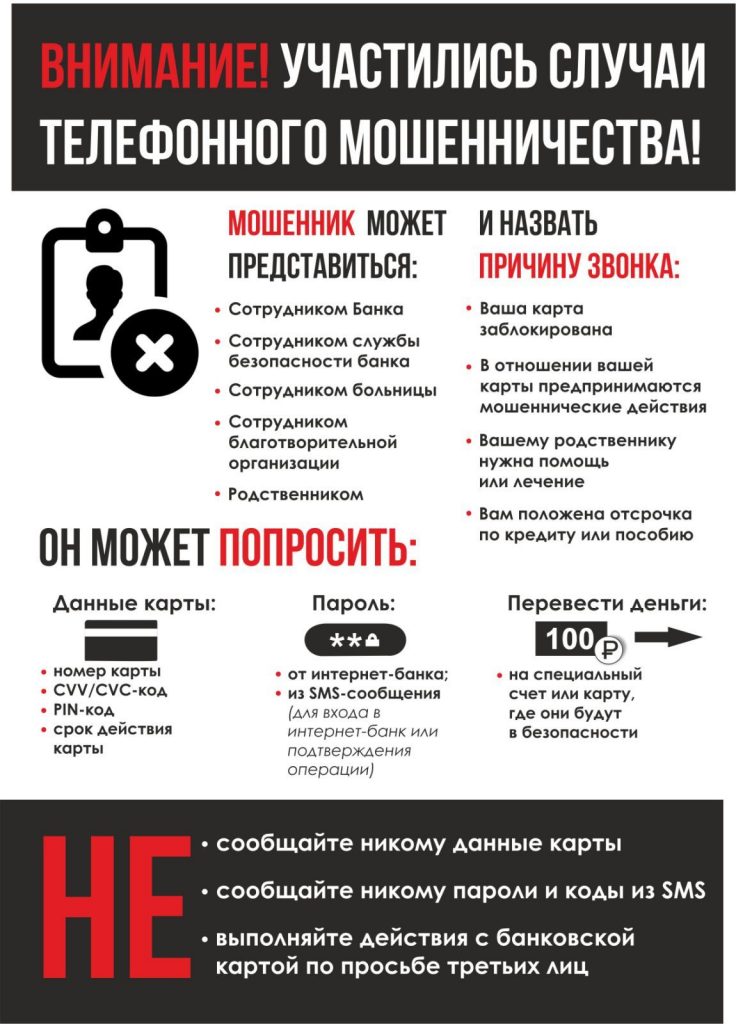

Все чаще мошенники для получения доступа к персональным данным, реквизитам банковских платежных карточек, паролям и другой конфиденциальной информации используют методы «социальной инженерии»: не взламывают устройства, а выманивают нужную информацию, используя Ваши эмоции.

Например, злоумышленник связывается с держателем карточки посредством телефонного звонка или со взломанного аккаунта друга, родственника или знакомого в социальных сетях. В ходе звонка или переписки мошенник:

- Описывает свою сложную жизненную ситуацию и просит помочь ему материально;

- Представляется работником банка, «запугивает» ложной информацией о сомнительных операциях с банковской платежной карточкой (наличии заявки на кредит, блокировке счета или мошеннических атаках), и предлагает для сохранения оставшихся денежных средств перевести их на новый счет;

- Представляется потенциальным покупателем товара, объявление о продаже которого было размещено держателем карточки в сети интернет (наиболее популярны платформы по продаже б/у вещей).

Сценарии могут быть разными, а итог один: держатель карточки самостоятельно предоставляет все секретные данные, коды из смс-сообщений банка, логин и пароли.

Помните! Такие случаи не относятся к принципу «нулевой ответственности» держателя карточки, так как конфиденциальные данные злоумышленнику сообщил он сам.

Обращаем Ваше внимание, что телефонный номер мошенника может быть похож на телефонный номер Банка и отличаться одной или несколькими цифрами.

Иногда, действительно, требуется получение комментариев от держателя карточки по факту совершения операции, которая является сомнительной для Банка. В таком случае Банк направляет на телефонный номер клиента SMS-сообщение с просьбой перезвонить в Центр клиентской поддержки Банка.

Обезопасить себя от данного типа мошенничества можно, соблюдая простые меры безопасности и проявляя разумную бдительность. Если ваш собеседник представился сотрудником банка и пытается получить персональные данные, рекомендуем незамедлительно завершить диалог и самостоятельно обратиться в Банк по номеру, указанному на Вашей банковской карте.

Не будьте излишне доверчивыми, не совершайте действий, которые способствуют передаче конфиденциальных данных третьим лицам!

Вот несколько простых советов, соблюдение которых, позволит не стать жертвой злоумышленников:

- Перед тем, как откликнуться на просьбу друга в социальной сети, созвонитесь с ним или найдите способ убедиться в том, что его аккаунт не взломан (задайте другу вопрос, ответ на который знаете только вы оба);

- У банков нет совместных контактных центров и служб безопасности, следовательно, переключение между ними невозможно. Если звонящий говорит о таком «переключении», прервите разговор и перезвоните в Банк по указанному на банковской карте или официальном сайте номерам;

- Если смс-сообщение о подозрительной операции по карточке приходит в новую ветку переписки, в которой ранее не было сообщений от Банка — это повод уточнить ее достоверность и перезвонить в Банк;

- Работники Банка никогда не просят озвучить смс-код, который необходим для подтверждения совершения банковской операции, а также никогда не спрашивают логин или пароль для входа в систему дистанционного банковского обслуживания (Интернет-банкинг, М-банкинг и другие). В такой ситуации немедленно прервите разговор и свяжитесь с Банком;

- Никому и никогда не сообщайте данные своей карточки и всегда держите ее в поле зрения при совершении платежей;

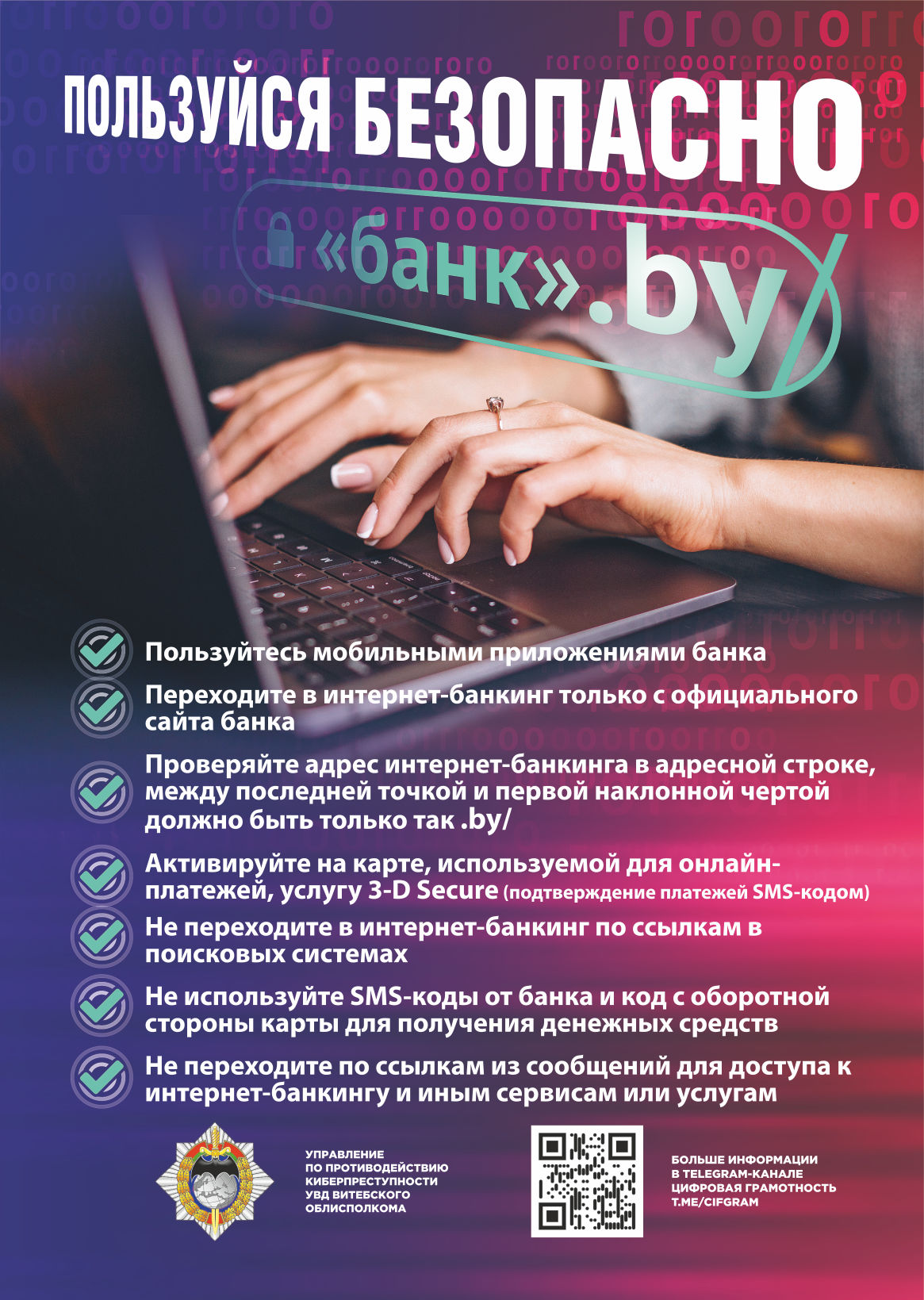

- Обязательно подключите 3D-secure и смс-оповещение;

- Используйте только официальный сайт Банка для входа в систему Интернет-банкинга или официальное мобильное приложение;

- Регулярно обновляйте пароли, используемые для входа в систему дистанционного банковского обслуживания, а также для подтверждения платежей;

- В случае выявления действий по карточке, которые вами не совершались, необходимо оперативно обратится в Банк или самостоятельно заблокировать карточку в системе дистанционного банковского обслуживания.

Рассмотрим самые распространенные схемы мошенничества сейчас:

- «Звонок из Банка»

Вам звонит незнакомец. Номер входящего звонка очень похож на номер банка, а звонящий представляется работником контакт-центра или службы безопасности банка.

Для реализации мошеннической схемы также используются мессенджеры, прежде всего Viber. Входящий звонок максимально закамуфлирован под звонок сотрудника банка: на аватарке может использоваться логотип банка (полностью или частично), а отображаемый телефонный номер звонящего может быть очень похож на телефон службы поддержки банка.

У мошенников есть возможность звонить с номеров, похожих на официальные номера банка. Злоумышленники меняют цифры в номере, которые вы можете не заметить.

У вас просят конфиденциальные данные

Мошенник сообщает, что «банк выявил подозрительную операцию по Вашей карте» или «поступил запрос на онлайн-оформление кредита на Ваше имя».

Он просит у вас логин и пароль от Интернет-банкинга, код из SMS от Банка (в большинстве случаев сопровождаемый фразой «Никому не сообщайте!»), реквизиты карты (полный номер карты и срок ее действия, CVV- или CVС-код). Это нужно якобы «для сохранности ваших денег».

Как мошенник пытается вас убедить

- «Мы звоним с официального номера, проверьте на сайте».

- «В целях конфиденциальности я включаю робота, который защитит ваши данные»(вы слышите в трубке лёгкий шелест).

- Для убедительности он называет ваши персональные данные (имя, отчество, последние 4 цифры карты и др.) и просит перевести деньги «на защищённый счет, который закреплён за персональным менеджером: это нужно для безопасности, а потом вы сможете вернуть деньги».

- Или просит назвать ваши персональные данные или секретные коды из SMS роботу, при этом в трубке вы слышите музыку.

- Вам предлагают услуги страховки от мошеннических действий. Для ее оформления необходимо предоставить данные о карте, на которой находятся значительные денежные средства и SMS-код для подтверждения операции.

Важно! Никому не сообщайте свои личные данные, данные карт, защитные коды, коды из SMS! Если с картой, действительно, происходят мошеннические операции, Банк сам может ее заблокировать!

- «Потенциальный покупатель»

Мошенник представляется потенциальным покупателем товара, объявление о продаже которого было размещено вами в сети интернет. По каким-то причинам «покупатель» не может сегодня привезти деньги, но хочет прислать вам залог из другого города по системе дистанционного банковского обслуживания.

Ссылка

Для проверки поступления перевода мошенник направляет вам ссылку на фишинговый сайт, который очень близок по дизайну на используемый вами интернет-банк или страницу для ввода реквизитов карточки для получения уже отправленного перевода денежных средств. После введения вами в поля фишингового сайта пароля и логина или реквизитов вашей карточки, данные становятся доступны мошеннику.

QR-код

Вместо ссылки мошенник может направить вам QR-код, который также хранит в себе ссылку на фишинговый сайт. После введения вами в поля фишингового сайта пароля и логина или реквизитов вашей карточки, данные становятся доступны мошеннику.

Важно! Не переходите по подозрительным ссылкам. Для веб-версии Интернет-банкинга используйте только официальный сайт Банка, а для мобильной версии – только мобильное приложение, загруженное из официальных магазинов. Внимательно изучите сайт, на котором вводите личные данные. Обязательно проверьте наличие такого сайта в интернете.

Запомните! Для получения перевода денежных средств нет необходимости вводить срок действия карты и CVV-код.

- «Сообщения в социальных сетях»

Мошенник незаконным путем получает доступ к страничке в социальной сети и отправляет сообщения с просьбой финансовой помощи от имени ее владельца друзьям.

Просьба может быть самая разная: от «Скинь мне денег на карту, по дружбе» до нехватки денег на большую покупку. В редких случаях мошенник даже просит произвести оплату самостоятельно, обещая возместить затраты при личной встрече.

Важно! При получении сомнительного сообщения или малейшей неуверенности в том, что вы действительно общаетесь с владельцем странички, позвоните ему.

- «Розыгрыши/раздачи/опросы от Банка или иных организаций»

Мошенники оставляют выдуманную рекламу в популярных социальных сетях об опросе от имени Банка и «Раздаче призов первой 1000 прошедших опрос!» или о том, что в связи я годовщиной Банка либо иным значимым мероприятием, последний раздает своим клиентам денежные призы. Цель опроса — якобы изучить мнение клиентов. После прохождения опроса организатор обещает денежное вознаграждение.

Однако, после прохождения опроса необходимо заплатить небольшую комиссию, связанную с перечислением вознаграждения либо с целью получения последнего – ввести данные Вашей банковской карты.

Данный кейс очень разнообразен и ограничивается только воображением мошенников. Вместо опроса может предлагаться возмещение налоговых выплат, компенсация за наличие ваших данных в базе «утечки» и иные махинации.

Важно! Посетите официальную страницу организации или позвоните в контакт-центр для проверки наличия акции, розыгрыша или опроса.

Мошенники в киберпространстве и как им противостоять!

Все чаще мошенники для получения доступа к персональным данным, реквизитам банковских платежных карточек, паролям и другой конфиденциальной информации используют методы «социальной инженерии»: не взламывают устройства, а выманивают нужную информацию, используя Ваши эмоции.

Например, злоумышленник связывается с держателем карточки посредством телефонного звонка или со взломанного аккаунта друга, родственника или знакомого в социальных сетях. В ходе звонка или переписки мошенник:

- Описывает свою сложную жизненную ситуацию и просит помочь ему материально;

- Представляется работником банка, «запугивает» ложной информацией о сомнительных операциях с банковской платежной карточкой (наличии заявки на кредит, блокировке счета или мошеннических атаках), и предлагает для сохранения оставшихся денежных средств перевести их на новый счет;

- Представляется потенциальным покупателем товара, объявление о продаже которого было размещено держателем карточки в сети интернет (наиболее популярны платформы по продаже б/у вещей).

Сценарии могут быть разными, а итог один: держатель карточки самостоятельно предоставляет все секретные данные, коды из смс-сообщений банка, логин и пароли.

Помните! Такие случаи не относятся к принципу «нулевой ответственности» держателя карточки, так как конфиденциальные данные злоумышленнику сообщил он сам.

Обращаем Ваше внимание, что телефонный номер мошенника может быть похож на телефонный номер Банка и отличаться одной или несколькими цифрами.

Иногда, действительно, требуется получение комментариев от держателя карточки по факту совершения операции, которая является сомнительной для Банка. В таком случае Банк направляет на телефонный номер клиента SMS-сообщение с просьбой перезвонить в Центр клиентской поддержки Банка.

Обезопасить себя от данного типа мошенничества можно, соблюдая простые меры безопасности и проявляя разумную бдительность. Если ваш собеседник представился сотрудником банка и пытается получить персональные данные, рекомендуем незамедлительно завершить диалог и самостоятельно обратиться в Банк по номеру, указанному на Вашей банковской карте.

Не будьте излишне доверчивыми, не совершайте действий, которые способствуют передаче конфиденциальных данных третьим лицам!

Вот несколько простых советов, соблюдение которых, позволит не стать жертвой злоумышленников:

- Перед тем, как откликнуться на просьбу друга в социальной сети, созвонитесь с ним или найдите способ убедиться в том, что его аккаунт не взломан (задайте другу вопрос, ответ на который знаете только вы оба);

- У банков нет совместных контактных центров и служб безопасности, следовательно, переключение между ними невозможно. Если звонящий говорит о таком «переключении», прервите разговор и перезвоните в Банк по указанному на банковской карте или официальном сайте номерам;

- Если смс-сообщение о подозрительной операции по карточке приходит в новую ветку переписки, в которой ранее не было сообщений от Банка — это повод уточнить ее достоверность и перезвонить в Банк;

- Работники Банка никогда не просят озвучить смс-код, который необходим для подтверждения совершения банковской операции, а также никогда не спрашивают логин или пароль для входа в систему дистанционного банковского обслуживания (Интернет-банкинг, М-банкинг и другие). В такой ситуации немедленно прервите разговор и свяжитесь с Банком;

- Никому и никогда не сообщайте данные своей карточки и всегда держите ее в поле зрения при совершении платежей;

- Обязательно подключите 3D-secure и смс-оповещение;

- Используйте только официальный сайт Банка для входа в систему Интернет-банкинга или официальное мобильное приложение;

- Регулярно обновляйте пароли, используемые для входа в систему дистанционного банковского обслуживания, а также для подтверждения платежей;

- В случае выявления действий по карточке, которые вами не совершались, необходимо оперативно обратится в Банк или самостоятельно заблокировать карточку в системе дистанционного банковского обслуживания.

Рассмотрим самые распространенные схемы мошенничества сейчас:

- «Звонок из Банка»

Вам звонит незнакомец. Номер входящего звонка очень похож на номер банка, а звонящий представляется работником контакт-центра или службы безопасности банка.

Для реализации мошеннической схемы также используются мессенджеры, прежде всего Viber. Входящий звонок максимально закамуфлирован под звонок сотрудника банка: на аватарке может использоваться логотип банка (полностью или частично), а отображаемый телефонный номер звонящего может быть очень похож на телефон службы поддержки банка.

У мошенников есть возможность звонить с номеров, похожих на официальные номера банка. Злоумышленники меняют цифры в номере, которые вы можете не заметить.

У вас просят конфиденциальные данные

Мошенник сообщает, что «банк выявил подозрительную операцию по Вашей карте» или «поступил запрос на онлайн-оформление кредита на Ваше имя».

Он просит у вас логин и пароль от Интернет-банкинга, код из SMS от Банка (в большинстве случаев сопровождаемый фразой «Никому не сообщайте!»), реквизиты карты (полный номер карты и срок ее действия, CVV- или CVС-код). Это нужно якобы «для сохранности ваших денег».

Как мошенник пытается вас убедить

- «Мы звоним с официального номера, проверьте на сайте».

- «В целях конфиденциальности я включаю робота, который защитит ваши данные»(вы слышите в трубке лёгкий шелест).

- Для убедительности он называет ваши персональные данные (имя, отчество, последние 4 цифры карты и др.) и просит перевести деньги «на защищённый счет, который закреплён за персональным менеджером: это нужно для безопасности, а потом вы сможете вернуть деньги».

- Или просит назвать ваши персональные данные или секретные коды из SMS роботу, при этом в трубке вы слышите музыку.

- Вам предлагают услуги страховки от мошеннических действий. Для ее оформления необходимо предоставить данные о карте, на которой находятся значительные денежные средства и SMS-код для подтверждения операции.

Важно! Никому не сообщайте свои личные данные, данные карт, защитные коды, коды из SMS! Если с картой, действительно, происходят мошеннические операции, Банк сам может ее заблокировать!

- «Потенциальный покупатель»

Мошенник представляется потенциальным покупателем товара, объявление о продаже которого было размещено вами в сети интернет. По каким-то причинам «покупатель» не может сегодня привезти деньги, но хочет прислать вам залог из другого города по системе дистанционного банковского обслуживания.

Ссылка

Для проверки поступления перевода мошенник направляет вам ссылку на фишинговый сайт, который очень близок по дизайну на используемый вами интернет-банк или страницу для ввода реквизитов карточки для получения уже отправленного перевода денежных средств. После введения вами в поля фишингового сайта пароля и логина или реквизитов вашей карточки, данные становятся доступны мошеннику.

QR-код

Вместо ссылки мошенник может направить вам QR-код, который также хранит в себе ссылку на фишинговый сайт. После введения вами в поля фишингового сайта пароля и логина или реквизитов вашей карточки, данные становятся доступны мошеннику.

Важно! Не переходите по подозрительным ссылкам. Для веб-версии Интернет-банкинга используйте только официальный сайт Банка, а для мобильной версии – только мобильное приложение, загруженное из официальных магазинов. Внимательно изучите сайт, на котором вводите личные данные. Обязательно проверьте наличие такого сайта в интернете.

Запомните! Для получения перевода денежных средств нет необходимости вводить срок действия карты и CVV-код.

- «Сообщения в социальных сетях»

Мошенник незаконным путем получает доступ к страничке в социальной сети и отправляет сообщения с просьбой финансовой помощи от имени ее владельца друзьям.

Просьба может быть самая разная: от «Скинь мне денег на карту, по дружбе» до нехватки денег на большую покупку. В редких случаях мошенник даже просит произвести оплату самостоятельно, обещая возместить затраты при личной встрече.

Важно! При получении сомнительного сообщения или малейшей неуверенности в том, что вы действительно общаетесь с владельцем странички, позвоните ему.

- «Розыгрыши/раздачи/опросы от Банка или иных организаций»

Мошенники оставляют выдуманную рекламу в популярных социальных сетях об опросе от имени Банка и «Раздаче призов первой 1000 прошедших опрос!» или о том, что в связи я годовщиной Банка либо иным значимым мероприятием, последний раздает своим клиентам денежные призы. Цель опроса — якобы изучить мнение клиентов. После прохождения опроса организатор обещает денежное вознаграждение.

Однако, после прохождения опроса необходимо заплатить небольшую комиссию, связанную с перечислением вознаграждения либо с целью получения последнего – ввести данные Вашей банковской карты.

Данный кейс очень разнообразен и ограничивается только воображением мошенников. Вместо опроса может предлагаться возмещение налоговых выплат, компенсация за наличие ваших данных в базе «утечки» и иные махинации.

Важно! Посетите официальную страницу организации или позвоните в контакт-центр для проверки наличия акции, розыгрыша или опроса.

Мошенники в киберпространстве и как им противостоять!

Все чаще мошенники для получения доступа к персональным данным, реквизитам банковских платежных карточек, паролям и другой конфиденциальной информации используют методы «социальной инженерии»: не взламывают устройства, а выманивают нужную информацию, используя Ваши эмоции.

Например, злоумышленник связывается с держателем карточки посредством телефонного звонка или со взломанного аккаунта друга, родственника или знакомого в социальных сетях. В ходе звонка или переписки мошенник:

- Описывает свою сложную жизненную ситуацию и просит помочь ему материально;

- Представляется работником банка, «запугивает» ложной информацией о сомнительных операциях с банковской платежной карточкой (наличии заявки на кредит, блокировке счета или мошеннических атаках), и предлагает для сохранения оставшихся денежных средств перевести их на новый счет;

- Представляется потенциальным покупателем товара, объявление о продаже которого было размещено держателем карточки в сети интернет (наиболее популярны платформы по продаже б/у вещей).

Сценарии могут быть разными, а итог один: держатель карточки самостоятельно предоставляет все секретные данные, коды из смс-сообщений банка, логин и пароли.

Помните! Такие случаи не относятся к принципу «нулевой ответственности» держателя карточки, так как конфиденциальные данные злоумышленнику сообщил он сам.

Обращаем Ваше внимание, что телефонный номер мошенника может быть похож на телефонный номер Банка и отличаться одной или несколькими цифрами.

Иногда, действительно, требуется получение комментариев от держателя карточки по факту совершения операции, которая является сомнительной для Банка. В таком случае Банк направляет на телефонный номер клиента SMS-сообщение с просьбой перезвонить в Центр клиентской поддержки Банка.

Обезопасить себя от данного типа мошенничества можно, соблюдая простые меры безопасности и проявляя разумную бдительность. Если ваш собеседник представился сотрудником банка и пытается получить персональные данные, рекомендуем незамедлительно завершить диалог и самостоятельно обратиться в Банк по номеру, указанному на Вашей банковской карте.

Не будьте излишне доверчивыми, не совершайте действий, которые способствуют передаче конфиденциальных данных третьим лицам!

Вот несколько простых советов, соблюдение которых, позволит не стать жертвой злоумышленников:

- Перед тем, как откликнуться на просьбу друга в социальной сети, созвонитесь с ним или найдите способ убедиться в том, что его аккаунт не взломан (задайте другу вопрос, ответ на который знаете только вы оба);

- У банков нет совместных контактных центров и служб безопасности, следовательно, переключение между ними невозможно. Если звонящий говорит о таком «переключении», прервите разговор и перезвоните в Банк по указанному на банковской карте или официальном сайте номерам;

- Если смс-сообщение о подозрительной операции по карточке приходит в новую ветку переписки, в которой ранее не было сообщений от Банка — это повод уточнить ее достоверность и перезвонить в Банк;

- Работники Банка никогда не просят озвучить смс-код, который необходим для подтверждения совершения банковской операции, а также никогда не спрашивают логин или пароль для входа в систему дистанционного банковского обслуживания (Интернет-банкинг, М-банкинг и другие). В такой ситуации немедленно прервите разговор и свяжитесь с Банком;

- Никому и никогда не сообщайте данные своей карточки и всегда держите ее в поле зрения при совершении платежей;

- Обязательно подключите 3D-secure и смс-оповещение;

- Используйте только официальный сайт Банка для входа в систему Интернет-банкинга или официальное мобильное приложение;

- Регулярно обновляйте пароли, используемые для входа в систему дистанционного банковского обслуживания, а также для подтверждения платежей;

- В случае выявления действий по карточке, которые вами не совершались, необходимо оперативно обратится в Банк или самостоятельно заблокировать карточку в системе дистанционного банковского обслуживания.

Рассмотрим самые распространенные схемы мошенничества сейчас:

- «Звонок из Банка»

Вам звонит незнакомец. Номер входящего звонка очень похож на номер банка, а звонящий представляется работником контакт-центра или службы безопасности банка.

Для реализации мошеннической схемы также используются мессенджеры, прежде всего Viber. Входящий звонок максимально закамуфлирован под звонок сотрудника банка: на аватарке может использоваться логотип банка (полностью или частично), а отображаемый телефонный номер звонящего может быть очень похож на телефон службы поддержки банка.

У мошенников есть возможность звонить с номеров, похожих на официальные номера банка. Злоумышленники меняют цифры в номере, которые вы можете не заметить.

У вас просят конфиденциальные данные

Мошенник сообщает, что «банк выявил подозрительную операцию по Вашей карте» или «поступил запрос на онлайн-оформление кредита на Ваше имя».

Он просит у вас логин и пароль от Интернет-банкинга, код из SMS от Банка (в большинстве случаев сопровождаемый фразой «Никому не сообщайте!»), реквизиты карты (полный номер карты и срок ее действия, CVV- или CVС-код). Это нужно якобы «для сохранности ваших денег».

Как мошенник пытается вас убедить

- «Мы звоним с официального номера, проверьте на сайте».

- «В целях конфиденциальности я включаю робота, который защитит ваши данные»(вы слышите в трубке лёгкий шелест).

- Для убедительности он называет ваши персональные данные (имя, отчество, последние 4 цифры карты и др.) и просит перевести деньги «на защищённый счет, который закреплён за персональным менеджером: это нужно для безопасности, а потом вы сможете вернуть деньги».

- Или просит назвать ваши персональные данные или секретные коды из SMS роботу, при этом в трубке вы слышите музыку.

- Вам предлагают услуги страховки от мошеннических действий. Для ее оформления необходимо предоставить данные о карте, на которой находятся значительные денежные средства и SMS-код для подтверждения операции.

Важно! Никому не сообщайте свои личные данные, данные карт, защитные коды, коды из SMS! Если с картой, действительно, происходят мошеннические операции, Банк сам может ее заблокировать!

- «Потенциальный покупатель»

Мошенник представляется потенциальным покупателем товара, объявление о продаже которого было размещено вами в сети интернет. По каким-то причинам «покупатель» не может сегодня привезти деньги, но хочет прислать вам залог из другого города по системе дистанционного банковского обслуживания.

Ссылка

Для проверки поступления перевода мошенник направляет вам ссылку на фишинговый сайт, который очень близок по дизайну на используемый вами интернет-банк или страницу для ввода реквизитов карточки для получения уже отправленного перевода денежных средств. После введения вами в поля фишингового сайта пароля и логина или реквизитов вашей карточки, данные становятся доступны мошеннику.

QR-код

Вместо ссылки мошенник может направить вам QR-код, который также хранит в себе ссылку на фишинговый сайт. После введения вами в поля фишингового сайта пароля и логина или реквизитов вашей карточки, данные становятся доступны мошеннику.

Важно! Не переходите по подозрительным ссылкам. Для веб-версии Интернет-банкинга используйте только официальный сайт Банка, а для мобильной версии – только мобильное приложение, загруженное из официальных магазинов. Внимательно изучите сайт, на котором вводите личные данные. Обязательно проверьте наличие такого сайта в интернете.

Запомните! Для получения перевода денежных средств нет необходимости вводить срок действия карты и CVV-код.

- «Сообщения в социальных сетях»

Мошенник незаконным путем получает доступ к страничке в социальной сети и отправляет сообщения с просьбой финансовой помощи от имени ее владельца друзьям.

Просьба может быть самая разная: от «Скинь мне денег на карту, по дружбе» до нехватки денег на большую покупку. В редких случаях мошенник даже просит произвести оплату самостоятельно, обещая возместить затраты при личной встрече.

Важно! При получении сомнительного сообщения или малейшей неуверенности в том, что вы действительно общаетесь с владельцем странички, позвоните ему.

- «Розыгрыши/раздачи/опросы от Банка или иных организаций»

Мошенники оставляют выдуманную рекламу в популярных социальных сетях об опросе от имени Банка и «Раздаче призов первой 1000 прошедших опрос!» или о том, что в связи я годовщиной Банка либо иным значимым мероприятием, последний раздает своим клиентам денежные призы. Цель опроса — якобы изучить мнение клиентов. После прохождения опроса организатор обещает денежное вознаграждение.

Однако, после прохождения опроса необходимо заплатить небольшую комиссию, связанную с перечислением вознаграждения либо с целью получения последнего – ввести данные Вашей банковской карты.

Данный кейс очень разнообразен и ограничивается только воображением мошенников. Вместо опроса может предлагаться возмещение налоговых выплат, компенсация за наличие ваших данных в базе «утечки» и иные махинации.

Важно! Посетите официальную страницу организации или позвоните в контакт-центр для проверки наличия акции, розыгрыша или опроса.